La directive européenne du 25 octobre 2012 sur l’efficacité énergétique a créé l’obligation pour les grandes entreprises de réaliser un audit énergétique. Le décret du 4 décembre 2013 a détaillé les seuils au-delà desquels une entreprise est obligée. Un arrêté et un décret du 24 novembre 2014 précisent le périmètre de l’audit ainsi que la méthodologie qui devra être employée et les compétences des auditeurs.

[checklist]

- Qui est obligé?

[checklist]

Le décret du 4 décembre 2013 précise les entreprises concernées par cette obligation. Il s’agit des entreprises, identifiées par leur numéro SIREN, dépassant au moins l’un des seuils suivants pendant deux années consécutives :

– Effectif > 250 personnes

– Chiffre d’affaire > 50 millions € ET total de bilan consolidé > 43 millions €

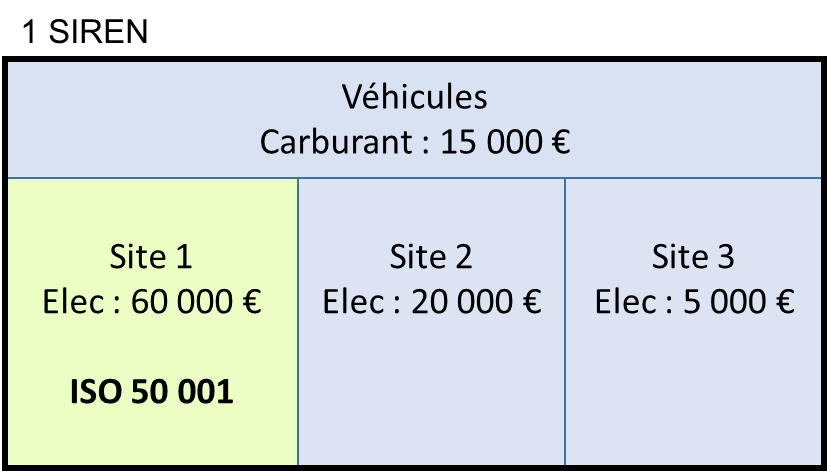

Exemple :

Si une entreprise a mis en place un système de management de l’énergie selon la norme ISO 50 001, elle est exemptée de l’obligation d’audit pour le périmètre couvert par l’ISO 50 001.

Exemple :

Ainsi, cette société devra à minima réaliser un audit du site 3 en 2015, puis du site 2 (ou du site 3 et des véhicules) en 2019.

[checklist]

- Sur quoi doit porter l’audit?

[/checklist]

L’audit doit porter sur les énergies consommées par l’entreprise : électricité, gaz, carburants, réseau, vapeur, butane, propane… Il doit couvrir au moins 80% du montant des factures d’énergie (en €HTVA) acquittées par l’entreprise (65% pour les audits réalisés avant le 5 décembre 2015).

L’année (ou les années) de référence peut(vent) être choisie(s) entre le client et l’auditeur, l’objectif étant de se baser sur une période représentative de l’activité.

Quelques cas particuliers :

– Pour des sociétés gérant un parc d’actif immobilier, les factures d’énergie à prendre en compte concernent la totalité des factures reçues, même si elles sont ensuite refacturées sous forme de charge aux locataires.

– Si une activité est sous traitée (par exemple du transport) et ne fait donc pas l’objet de factures énergétiques en tant que tel, elle n’a pas besoin d’être auditée.

– Si une société possède un grand nombre d’actifs similaire, il est possible d’auditer un échantillon représentatif et d’extrapoler les résultats de l’audit à l’ensemble du périmètre.

[checklist]

- Quelle méthodologie doit respecter l’audit?

[/checklist]

L’audit énergétique doit se baser sur la norme NF EN 16 247. Cette norme générale est déclinée en trois parties sectorielles : Bâtiments, Procédés industriels et Transports. Il consiste en une analyse :

– des équipements existants (Isolation, système de chauffage, de climatisation, éclairage, air comprimé…)

– des flux énergétiques au sein de l’entreprise (répartition des consommations, identification des pertes d’énergie…)

– des possibilités chiffrées d’améliorations de l’efficacité énergétique (investissements et économies en €, énergies et émissions de CO2)

Les solutions d’amélioration de l’efficacité énergétique sont hiérarchisées (Temps de retour <1 an, <4 ans, > 4 ans) afin de faciliter les prises de décisions.

[checklist]

- Qui peut réaliser les audits?

[/checklist]

L’audit peut être réalisé soit :

– Par un prestataire externe titulaire d’un signe de qualité (auprès de l’OPQIBI, de l’Afnor, ou de LNE) pour les activités auditées (bâtiment, procédé industriel ou transport).

– Par un personnel interne s’il possède une expérience suffisante (2, 3 ou 5 ans selon son diplôme initial) dans la maitrise de l’énergie dans le secteur d’activité concerné (bâtiment, procédé industriel ou transport)

[checklist]

- Combien de temps est valable l’audit?

[/checklist]

L’audit doit être renouvelé tous les quatre ans. Ainsi, un audit réalisé en 2016 devra de nouveau être fait en 2020.